34歳の1歳の息子がいる主婦が、積み立てNISAをやってみることにしました。積み立てNISAをやろうと思った経緯やどのように勉強したかやポートフォリオはどう組んだかについてブログへ書きたいと思います。楽天証券のポイント投資についても軽く触れたいと思います。

金融リテラシーゼロの私が投資の勉強を始めた理由は?

産休に入って時間ができたことをきっかけに、お金の勉強をし始めました。

特に、主人が貯金だけでは資産は増えないから勉強しようと言われ続けており、全く興味のない分野だったのですが、少しづつ勉強することにしました。

といっても、初めは全くよく分からなかったので、資産運用について本を買ってみることにしました。

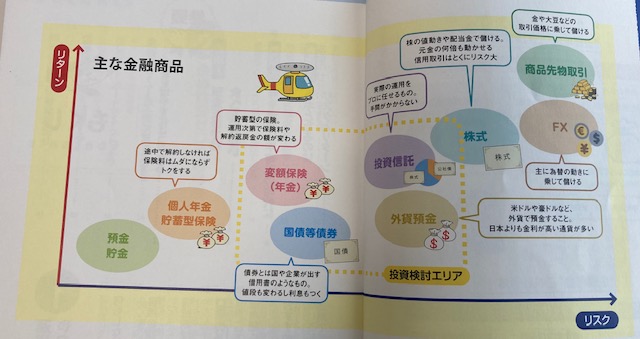

初めに購入したのは、資産運用の超入門書というものでした。

というのも、資産運用の方法には何があるか分からないし、体系的に学ぼうと思ったからです。

この本では、リターンとリスク別に、金融商品が並べられていました。

FXや商品先物取引については、リターンも大きいがリスクは高いということや、預貯金や個人年金・貯蓄型保険ではリスクも低いがリターンも見込めないことなどが分かりました。

超初心者かもしれませんが、私はここから分かりませんでした・・・(笑)

当時、資産運用と言えば、個人年金貯蓄型保険と変額保険(確定拠出年金)と株式(自社株)をやっているだけでした。しかも、ほぼ運用など気にせず、自社株も株価すら見ていないという金融リテラシーが皆無の状況でした。

しっかり勉強する前に、自社株を見てみると、たまたま株価が結構上がっていたので、一部の株を売却することにしました。その時に利益の20%が差し引かれていて、すっごいもったいないな〜と感じました。こんなに持ってかれちゃうんだなとガッカリしました・・・。

やっぱりちゃんと勉強しないとな〜。

なんか本にもあったけど、非課税のNISAもあるらしいけどよくわからないなと思っていました。

本を読んでみて、色々投資はあるんだなということは分かりましたが、「で、結局何すればいいの?」ということが分かりませんでした。

具体的な方法もわからなかったので、金融セミナーに行ってみることにしました。

本格的に投資を勉強したい!セミナーや本を読み漁る日々

本をきっかけに、投資に興味が出てきたこともあり、マネーセミナーと呼ばれる投資の勉強会にも参加してみました。

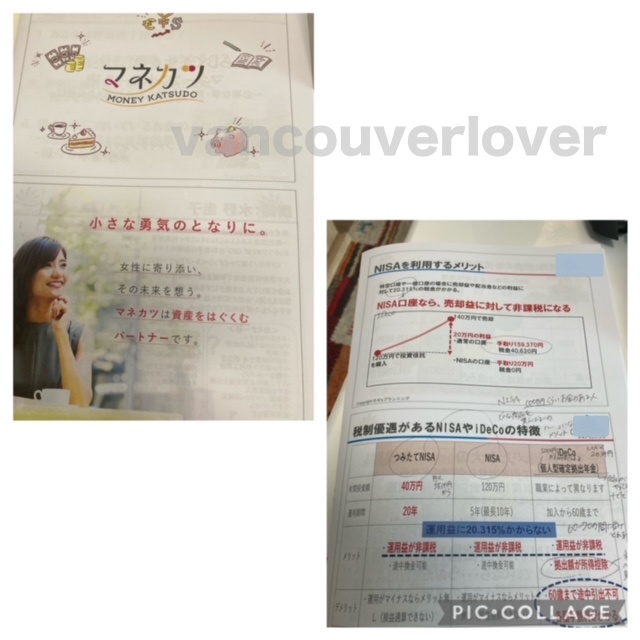

私が初めて参加したのは、「マネカツセミナー」というもので、途中にデザートも出てくるようなセミナーでした。

ここでは、ファイナンシャルプランナーの方が、NISAやIDECOも含む投資について詳しく教えてくださり、具体的に学ぶことができたのがよかったです。世界経済はもちろん下がることもありますが、長期目線で見ると緩やかに上昇していくことから、長い視点で投資していく必要があるということがよく分かりました。

また、参加者の方と前後でスイーツを食べながら雑談できるのがよかったです。

私の会では、結構美味しいシュークリームをいただきました。

しかし、最後にファイナンシャルプランナーと面談と言いつつ、不動産投資への興味がないか確認がありました。その時はまだまだ勉強も足りてなかったので断りました。

それ以降、しつこく営業されることもなかったので、よかったですが、このようなセミナーには必ず売りたいものがあるということが分かりました。

余談ですが、これをきっかけに、いくつものセミナーにも行き、様々な案件に出会いました。

個人が金融コンサルタントとして活動されているようなセミナーも沢山いきました。しかし、そこで聞いた投資案件は、公には出てこないようなネットワークビジネスやよく分からない投資案件が待っていることも沢山ありました。

ですので、初心者がまずはなにか投資の勉強を始めたい場合でセミナーを検討する際は、会社概要をしっかり見て、売上高が記載されていたり、従業員もある程度いるような会社のセミナーを選ぶことをお勧めします。

このセミナーに行ったことをきっかけに、ますますNISAに興味が湧きましたが、具体的な方法や銘柄がわからず手付かずでした。

そんな時たまたま知人に紹介されてこの本に出会いました。

この本は、投資信託推しの本で、具体的な銘柄を記載してこの銘柄がオススメということが書かれていました。この本がきっかけで、投資信託というものを知り始めました。ちなみにこの本で勧められていたのが、ニッセイ外国株式インデックスファンドという銘柄でした。

楽天証券で毎月500円取引があると、楽天SPUが1倍上がるということもあったので、これをきっかけに楽天証券の口座を開きました。しかも、楽天ポイントで投資をすることができたので、これはやらない手はないと思い、この当時は、半信半疑で、毎月500円だけ投資をしてどんな感じか見てみようと考えていました。

ズボラすぎる私の1年間の投資結果は?

その結果、現在の資産状況はこんな風になっています。

初め、NISA口座ではなく、投資信託でニッセイ外国株式インデックスファンドに7ヶ月ほど運用しました。しかも、特定や一般口座の違いもわからず、適当に毎月500円だけ投資して放置していました。

正直、NISAは非課税とは聞いていたものの、そこまで運用するつもりもこの頃はなかったので、投資信託で500円だけ投資をし続けて様子を見ていました。

資産の増える具合を見て、今後のことも考え、NISA口座を楽天証券内に開いて、取引を開始しました。

現状、11096円の評価額です。9000円投資して2096円+でついているので、悪くない成績だなと思いました。この結果を見て、本格的に積み立てNISAを行うことにしました。

NISAってすごいかも!?本格的に勉強しなきゃ!

銘柄を増やしたいものの、どんな銘柄を選べばいいかもわからないので、NISAに特化した本を参考にすることにしました。「NISA お勧め」で検索すると上位に上がってくる本があったので、こちらを購入してみることにしました。

こちらの本では、かなり本格的にNISAについて勉強することができました。

こんだけ本を読んだり、セミナーに行ってるのにはっきり分かっていないことがたくさんありました。

そもそもNISAと積み立てNISAすら違いが分かっていませんでした(泣)

こんな感じで、実は積み立てNISAって20年間もできるってすごいですよね〜。

| 一般NISA | つみたてNISA | |

| 利用可能者 | 20歳以上の日本居住者 | 20歳以上の日本居住者 |

| 非課税投資枠 | 120万/月(最大600万) | 40万/年(最大800万) |

| 利用可能期間 | 最長5年間 | 最長20年間 |

| 対象商品 | 上場株式、投資信託、ETFなど | 一定の要件を満たした投資信託、ETFなど |

また、一般NISA口座とつみたてNISA口座を同時に持つことはできないらしいです。

ということで、私は否応なく、積み立てNISAしかできないことが分かりました(笑)

今まで、そんなことも知らず、500円積み立てをしていたので、がっかりしました。しかし、意外に20年間も利用できるというのもびっくりです。ちなみに、私は1年は試しにやってみた期間があったので、あと19年しか今のところできません。

しかも、去年はほとんどやっていませんが、投資可能額の繰越もできないということが分かりました。

なので、今年から40万円の枠をギリギリで積み立て投資していこうと考えました。

無知って本当に怖いなぁと思いました・・・。

また、私たち30代の世代は冒険的に海外株式に挑戦していくのがオススメということが分かり、海外株式一本で行こうかと思ったのですが、リスク分散のため、海外債権のMIXで運用しようと考えました。というのも、海外株式と債権は違う動きをするため、リスク分散になるそうです。

また、投資信託の手数料が極めて低いものを選ぶのもポイントということが分かったので、そこも重視して選ぼうと決めました。

実際に活きのいい積み立てNISAの銘柄を選んでいきます!

学んだことを活かすため、海外株式と海外債権に絞って選びます。

さらに、①信託手数料や管理費の低いもの②前年比からプラスになっているもの③再投資型であるものをポイントとして選ぶことにしました。

ここからは実際どんな感じで選んだのか、楽天証券に限るやり方ですがご紹介します。

楽天証券を開いて、積み立て投資のタブをクリックします。

そうして、ファンド一覧をクリックする。

そこから、投資タイプの条件を選択する。

そして、自分の基準にしているポイントを見ていく。例えば、「手数料」の場合、そのタブを開いて、▲を押すと、昇順にして手数料を確認できる。

こんな感じで、手数料が安くて前年比からのUP具合が、10%以上の投資を選びました。

ちなみに私が選んだ銘柄はこちらです。ほとんど、海外株式になってしまいました。

というのも、楽天証券では、海外債権だけを選ぶことができなかったので、債権重視型というのが1つあります。あとは、今後伸びていくだろう国々へ分散投資。

日本は人口も減少するし、経済的には終わっていくだろうこともあり、全く視野に入れていません(笑)知り合いのFPさんにも日本は投資対象から外す方が賢明ですね。とアドバイスももらったこともあり、今後人口増加が見込めて、経済が伸びていく可能性があるところに絞りました。

| ファンド名 | 掛け金 |

| eMAXIS Slim 先進国株式インデックス | 6666円 |

| eMAXIS Slim 米国株式(S&P500) | 6666円 |

| <購入・換金手数料なし>ニッセイ 外国株式インデックスファンド | 6666円 |

| SBI・新興国株式インデックス・ファンド(雪だるま(新興国株式)) | 6666円 |

| DCニッセイワールドセレクトファンド(債券重視型) | 6666円 |

掛け金は年間40万円を12で割って、ギリギリの額です。

ただ、再投資型にしているので、もしかしたら最終月だけ買えなくなる可能性もあるようです。

年間40万円を投資額が超えるため。なので、様子をみつつ、掛け金は変更をしようかと考えています。

まだ、投資設定が終了して、今後運用していくので、運用結果も随時紹介したいなと思います!

30代積み立てNISA主婦の運用経緯まとめ

金融リテラシーゼロの私が、積み立てNISAを開始するまでの経緯を書いてみました。

色々学んで思うのは資産運用って難しい・・・。

一歩間違えれば、詐欺まがいの投資案件も多数ありました。不動産だって安定かどうかは物件次第だし、納得するまでとことん理解する必要があるなって思いました。

大きな金額をいきなり動かすのは、私には抵抗があったので、少しづつ着実に運用していく積み立てNISAは私にとっては最適な資産運用方法だなと思います。

特に、私のように子供を育てながらなので、守るべきものがありながら、資産を増やしたい人には多い傾向じゃないかな?とも思います。

ですので、積み立てNISAは、大きな金額を動かして、リターンを高く求める人にはおススメできない投資方法です。一方で、少額から着実に資産運用をしたい方には最適な資産運用方法だと思っています。

その中でも、楽天証券は取り扱い銘柄も多いですし、手数料も低く、ポイント投資からも始められるので初心者には特典の多い証券会社です。

また、楽天証券と楽天銀行も繋げているので、楽天銀行の金利が0.1%にもなっていてお得なポイントが多いなと思っています。

積み立てNISAをどこで開設するか悩んでいたら、一度楽天証券を見てみてもいいかもしれません。

コメント